Doing

Business

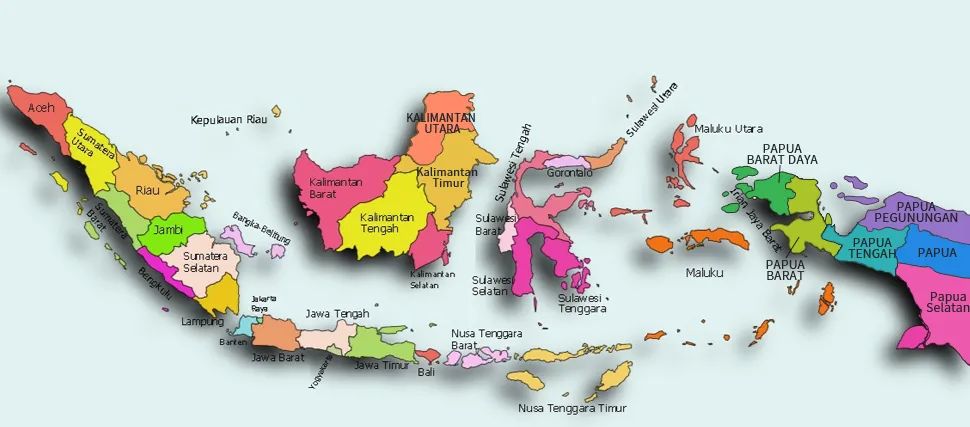

in Indonesia

中国是印度尼西亚第二大国外投资方,2018年至2023年二季度累计投资总额达到283.5亿美元。

中国企业赴印度尼西亚投资,首先需要了解当地的社会环境,尊重当地的习俗和法律。其次需要了解印尼的投资环境和税收政策,以便更好地进行投资决策。当然掌握企业设立及运营过程中需要遵守的规则也至关重要。

熊猫出海特将上述这些在印度尼西亚投资须知的重要信息整理如下,以连载的形式,以期更好帮助企业出海印尼。

特殊投资优惠之保税区

特殊投资优惠可提供纳税人按他们的业务活动地点,特别是位于经济特区(SEZ)或保税区的纳税人。

应该指出的是,已获得上述基本投资优惠的纳税人不再有权享受此便利。

保税区

根据第 131号 2018 年财政部法规,现经第 65号2021年财政部法规修订,保税区是一个储存货物的地方,用于储存进口货物和/或来自海关区域内的其他地方(TLDDP)以便在出口/进口使用前进行加工/合并。

上述规定第四章明确规定保税区必须位于:

a.工业园区;或者

b.耕地面积按照区域空间规划确定。

企业可获得保税区的优惠政策包含:

1.暂停进口关税,免增值税(PPN),LST 和所得税PPh 22:

l资本货物或设备以及办公设备进口是仅供保税区公司 (PKB)使用,包括同时保税区内的PKB公司 (PDKB);

l资本货物和工厂设备直接连接相关为PDKB生产活动并仅用于PDKB;

l货物和/或材料进口以在PDKB中进行加工。

2.免增值税和LST

l从关区其他地方 (TLDDP)进口应税货物(BKP)至PDKB进行进一步处理:

l无需缴增值税(PPN)和奢侈税(PPnBM):

l从PDKB向TLDDP或其他PDKB的工业公司生产货物和/或材料在分包框架内;

l将BKPP从TLDDP或其他PDKB中的分包工作移交至PKP/PDKB来源;

l在从 PDKB分包的框架内借用机器和/或工厂设备在从PDKB分包给其他公司的框架下并返回到原来的 PDKB。

3.消费税豁免

l货物和/或材料进口在PDKB中进行加工;

l从TLDDP到PDKB的BKP条目用于进下一步处理。

4.货物运输和流动

从保税区送到获得豁免或暂停关税便利的人的货物支出,进口框架内的消费税和税收,获得关税豁免,不征收增值税(PPN)、奢侈税(PPnBM)和所得税22条(PPh 22)。