Vietnam Tax Guide

中国投资者仍在加速对越南的投资。

截至2024年3月,中国投资者在越南有4418个有效项目,注册资本总额276亿多美元。

而今年前5月,中国在越南的新项目347个(排名第一),在所有对越投资中遥遥领先;注册资本总额11.26亿美元,在对越进行投资的国家和地区位居第四位。考虑到还有大量来自中国的投资是通过第三地来的,所以实际占比可能更高。

中国对越南的投资持续增长,充分说明了越南市场具有巨大的潜力和吸引力。

熊猫出海对越南的税种、税制和纳税要求等进行简要分析,以供相关者学习和参考。

四、外国承包商税(“FCT”)

5

FCT 付款方式

外国承包商可以选择三种纳税方式 - 扣除法、直接法和混合法。

方法一 扣除法

需要外国承包商进行增值税注册并以与当地实体相同的方式提交企业所得税和增值税申报表。如果外国承包商满足以下所有要求,他们可以采用扣除法:

● 他们在越南拥有 PE 或为税务居民;

● 项目在越南的持续时间超过 182 天;并且

● 他们采用完整的越南会计系统,完成税务登记并获得税务代码。

越南客户必须在签订合同之日起 20 个工作日内通知税务局,外国承包商将根据扣除方法纳税。

如果外国承包商在越南开展多个项目,并且有资格对一个项目应用扣除方法,则承包商也必须对其其他项目应用扣除方法。

外国承包商将按其净利润的 20% 缴纳企业所得税。

方法二 直接法

采用直接法(或预扣法)的外国承包商无需注册增值税,也无需提交企业所得税或增值税申报表。相反,越南客户会按照规定的税率从支付给外国承包商的款项中预扣企业所得税和增值税。

根据所执行活动的性质,会指定不同的税率。越南客户预扣的增值税通常是其增值税申报表中允许的进项抵免额。

对于为石油和天然气的勘探、开发和生产提供商品和服务的外国承包商,根据此方法对 FCT 申报有单独的要求。

方法三 混合法

混合法允许外国承包商注册增值税,并根据扣除法(即输出增值税减去输入增值税)缴纳增值税,但企业所得税将根据直接法税率根据总营业额缴纳。

希望采用混合法的外国承包商必须:

● 在越南拥有 PE 或为越南纳税居民;

● 根据期限超过 182 天的合同在越南经营;和

● 按照财政部的会计法规和指导方针保存会计记录。

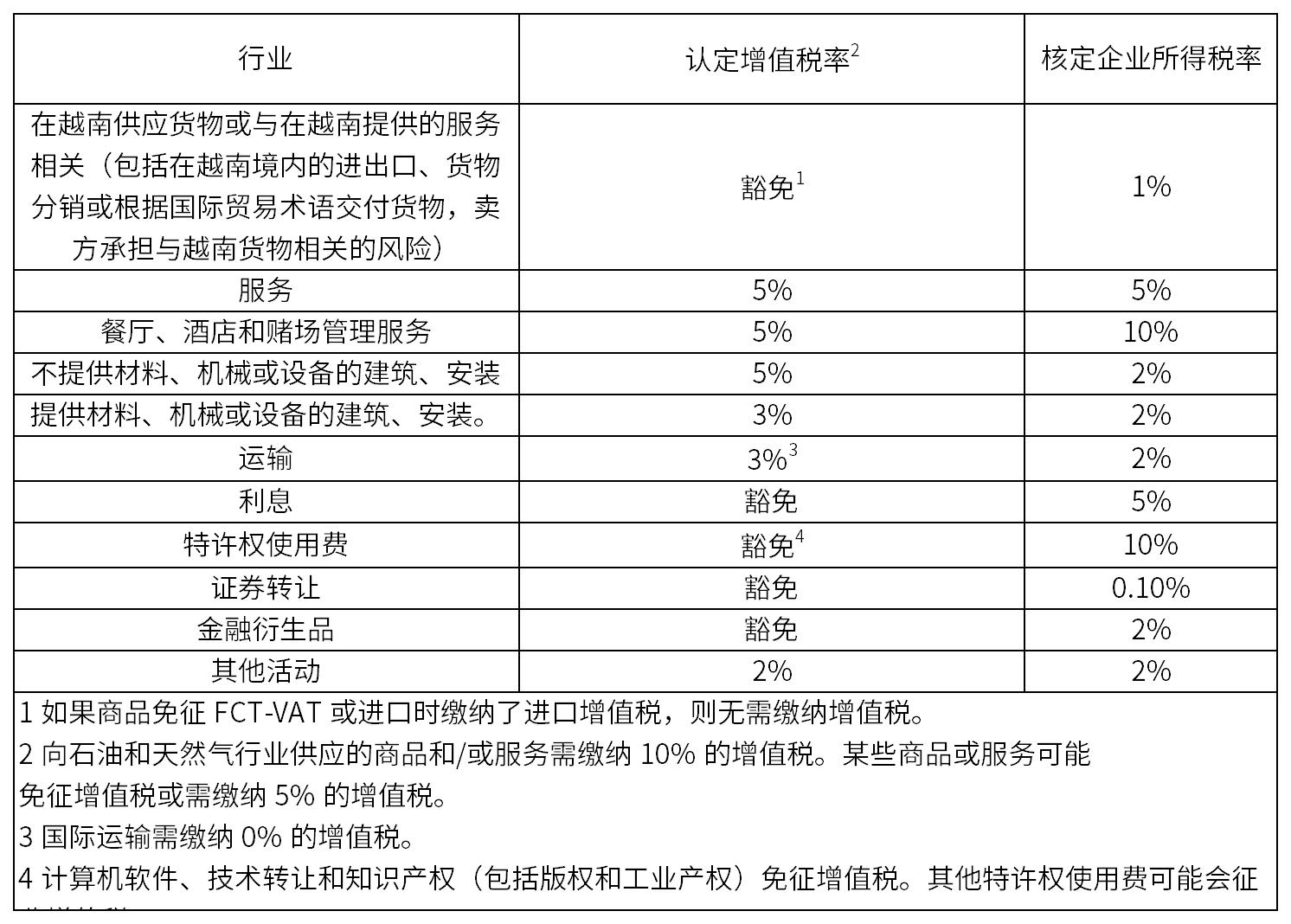

以下是直接法下适用于某些情况的一些 FCT 税率:

未完待续,敬请期待!

-end-

熊猫出海,一站式跨境企服平台,专为中国企业量身定制出海解决方案及配套落地服务,助力中国企业出海“少掉坑”。

敬请注意,本文所涉及境外的内容,是根据境外当地公开可查的文件和报道以及熊猫出海过往的项目经验整理,其中可能会存在翻译不准确或政策更新的问题,因此上述内容不构成熊猫出海的任何法律意见。

获取更多越南投资的权威解读,请添加熊猫出海专业顾问: