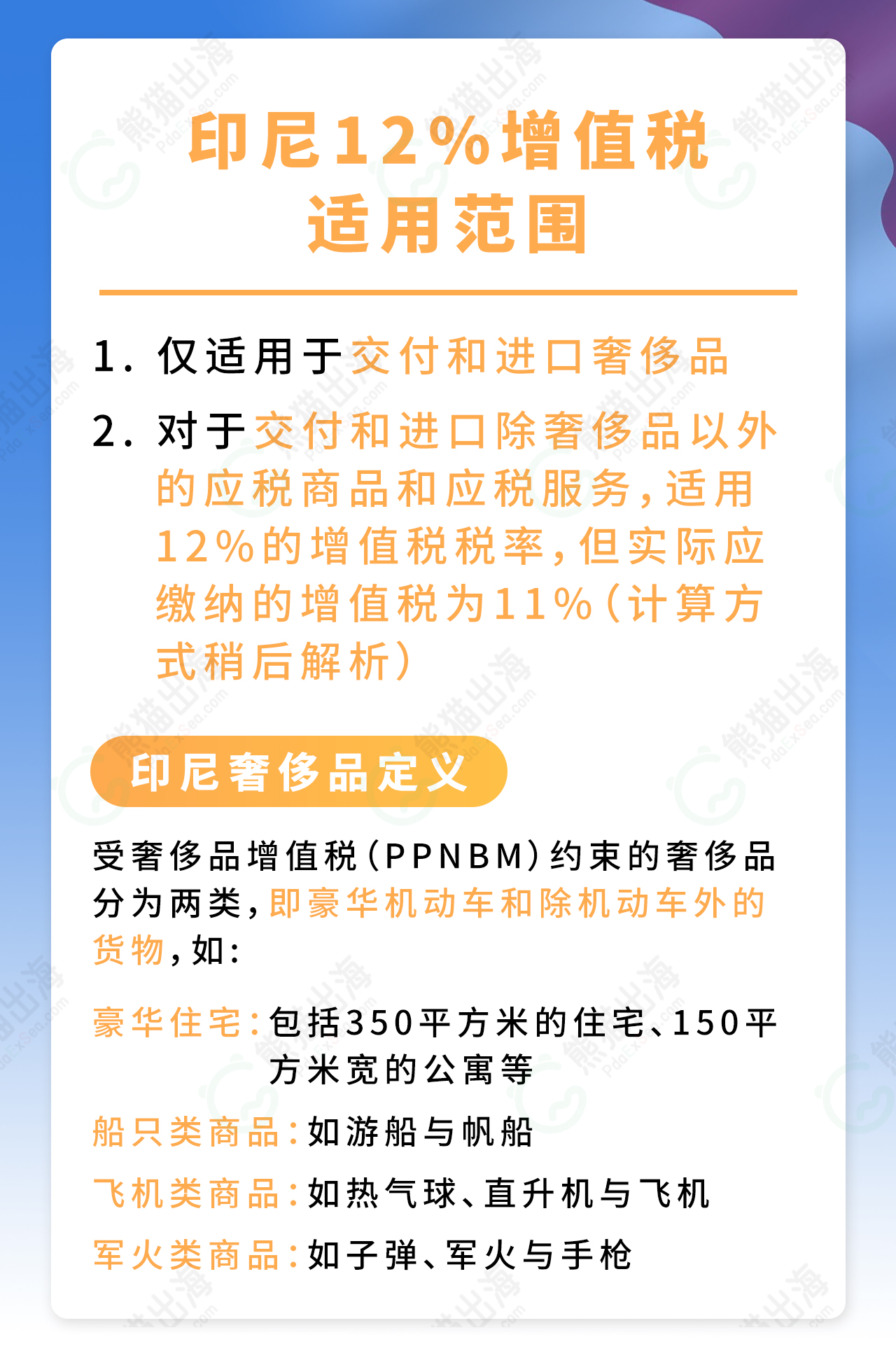

一、印尼 12% 增值税适用范围:

仅适用于 交付 和 进口 奢侈品;

对于交付和进口 除奢侈品以外 的 应税商品和应税服务,适用 12% 的增值税税率,但 实际应缴纳 的增值税为 11% (计算方式稍后解析)

印尼奢侈品定义:

受奢侈品增值税(PPnBM)约束的奢侈品分为两类,即豪华机动车和除机动车外的货物,如:

豪华住宅:包括350平方米的住宅、150平方米宽的公寓等

船只类商品:如游船与帆船

飞机类商品:如热气球、直升机与飞机

军火类商品:如子弹、军火与手枪

二、印尼 12% 增值税计算方式

奢侈品

向最终客户(零售)交付或进口受 PPnBM 约束的豪华机动和其他奢侈品的征税方式如下:

过渡期:

从 2025 年 1 月 1 日 至 31 日,增值税为替代增值税基数的 12%(即销售价格或进口价格的 11/12)。应缴纳的增值税实际上为销售价格或进口价格的 11%。

计算公式:(销售价格/进口价格 × 11/12 ) × 增值税率12%

过渡期后:

自 2025 年 2 月 1 日起,增值税为销售价格或进口价格的 12%。

计算公式:销售价格/进口价格 X 12%

奢侈品出口仍免征增值税,税率为0%。

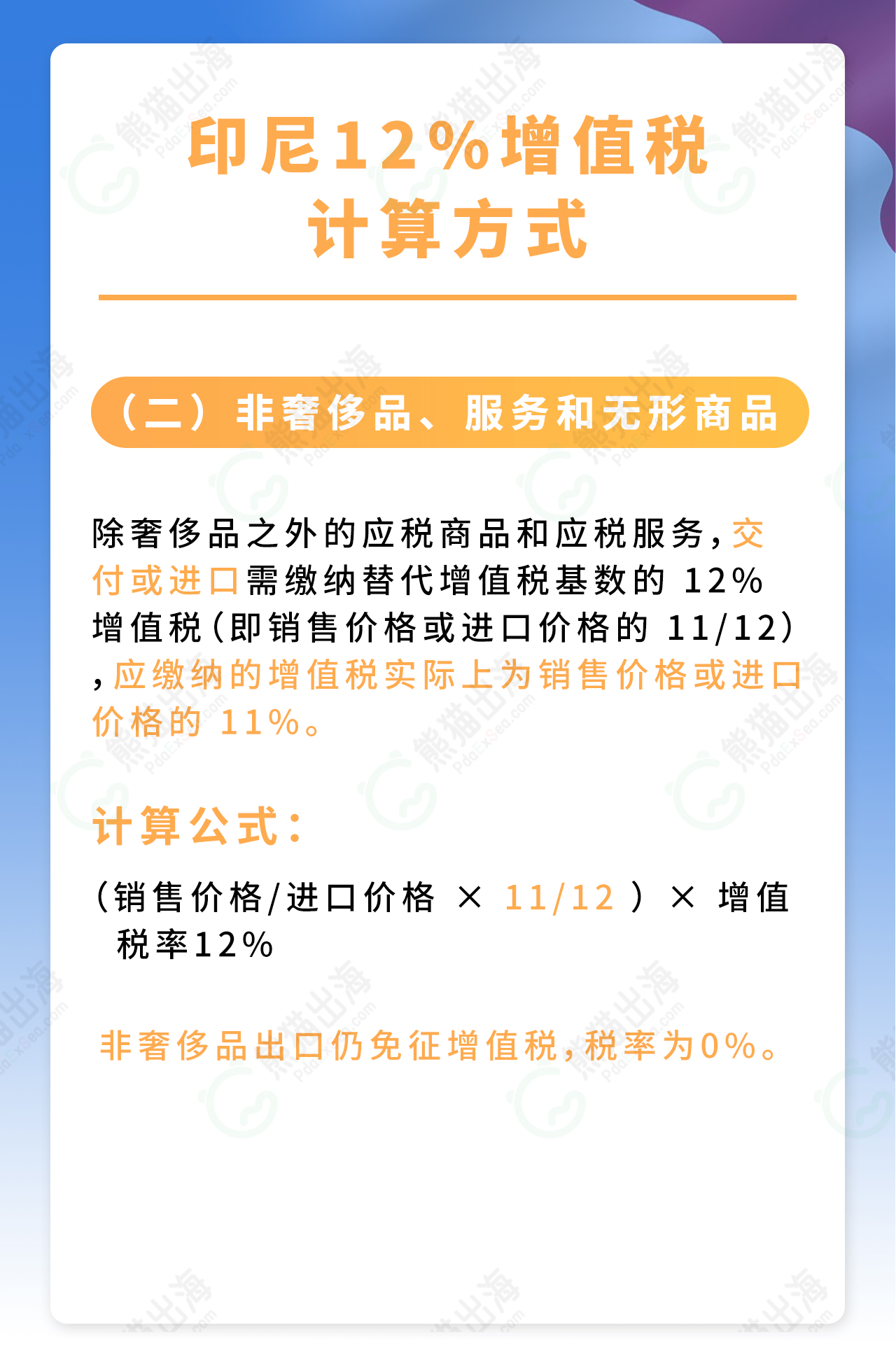

非奢侈品、服务和无形商品:

除奢侈品之外 的应税商品和应税服务,交付或进口需缴纳替代增值税基数的 12% 增值税(即销售价格或进口价格的 11/12),应缴纳的增值税实际上为销售价格或进口价格的 11%。

计算公式:(销售价格/进口价格 × 11/12 ) × 增值税率12%

非奢侈品出口仍免征增值税,税率为0%。

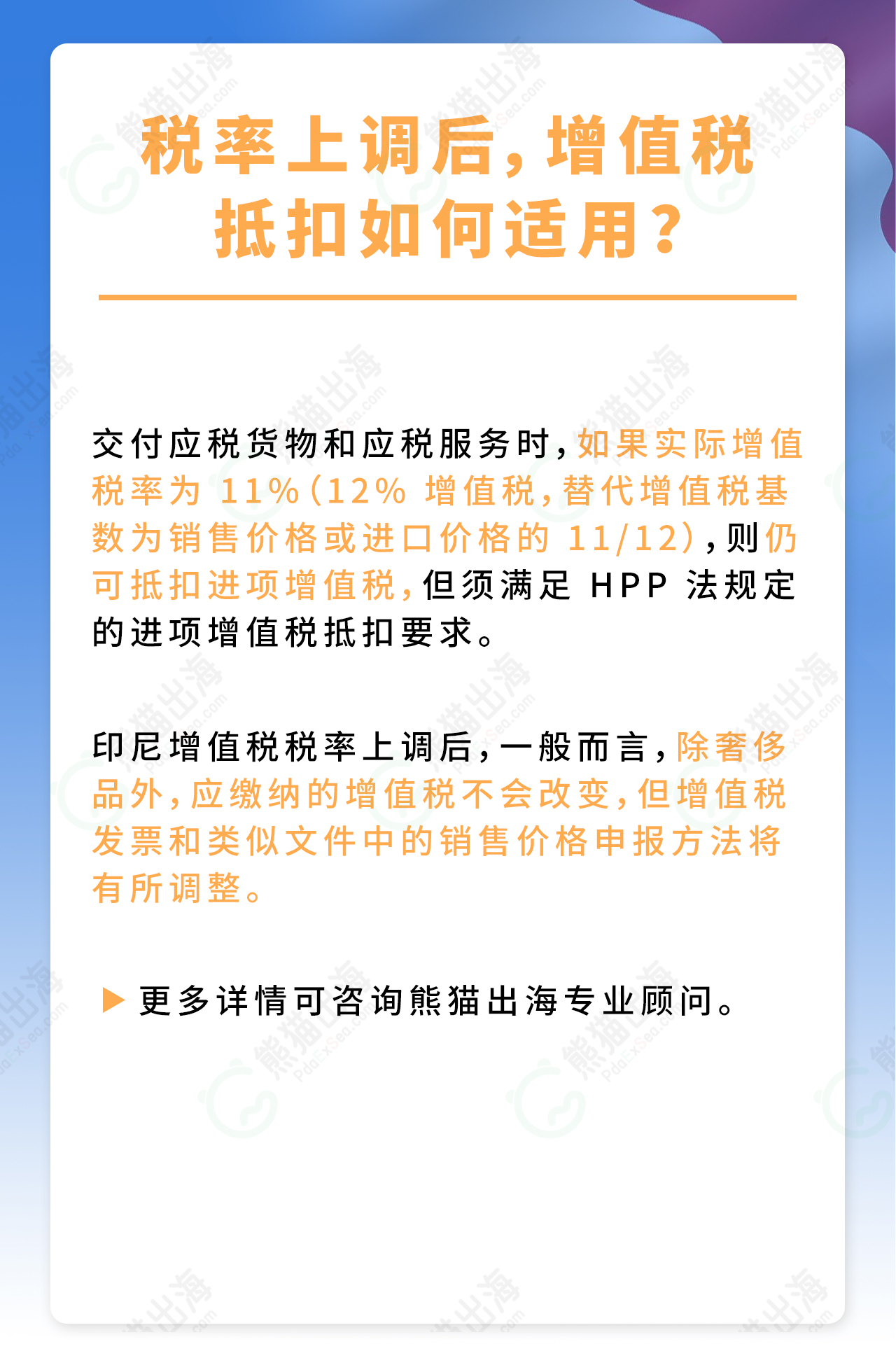

三、税率上调后,增值税抵扣如何适用?

交付应税货物和应税服务时,如果实际增值税率为 11%(12% 增值税,替代增值税基数为销售价格或进口价格的 11/12),则仍可抵扣进项增值税,但须满足 HPP 法规定的进项增值税抵扣要求。

印尼增值税税率上调后,一般而言,除奢侈品外,应缴纳的增值税不会改变,但增值税发票和类似文件中的销售价格申报方法将有所调整。

更多详情可咨询熊猫出海专业顾问。