东南亚地区因密集的人口,相通的文化,持续改善的基础设施,以及开放的外商投资政策,成为中国企业投资的首选地。

而在国际化投资和运营中,跨境税务的规划问题是必不可少的一环。

当各国成本要素方面的差异已不再明显时,税收方面的节约就成为盈利的关键。

目前,东南亚各国的司法辖区税收制度有较大的差异,如何实现税务优化,需要从各国税收制度出发做多维度思考。

在本篇文章中,熊猫出海基于公开信息和以往的实操经验,为广大投资者总结了越南、印尼、泰国和柬埔寨四个国家的主要税种进行简单介绍及对比,以供参考。

壹

越南、印尼、泰国和柬埔寨

主要税种对比

贰

越南主要税种简介

1

企业所得税

(1)税率

标准企业所得税率现为20%。从事石油、天然气及自然资源等企业须按其项目类别而缴纳32%至50%的企业所得税。

(2)企业所得税减免政策

设立在指定的投资区域即经济区、高科技区、工业区和出口加工区的企业享有优惠的企业所得税税率以及相关奖励措施,具体见下表:

越南减免税实行自核自免,年终清算。

在越南享受税收减免的企业不需向税务部门报告申请,企业只要对照税收法律,若符合税法规定减免税的,自行核算自行减免,年终税务部门在进行一年一度的税收清查时,对企业的减免税情况一同审核认定,如果发现企业不符合减免税规定,在要求企业补税的同时加收滞纳金,并处不缴或少缴税款一倍以上五倍以下的罚款。

2

增值税

(1)税率

增值税税率分为零税率、5%、10%(基本税率),零税率适用于出口商品,5%的税率适用农业、医药、卫生教学、科学技术服务等,10%的税率适用于石化、电子、化工机械制造、建筑、运输等。

注:2023年6月越南国会批准了一项政府计划,将商品和服务增值税(VAT)的减免延长至今年年底以提振国内消费和生产。即:从2023年7月1日至12月31日,越南增值税税率为8%(基本税率)。

3

个人所得税

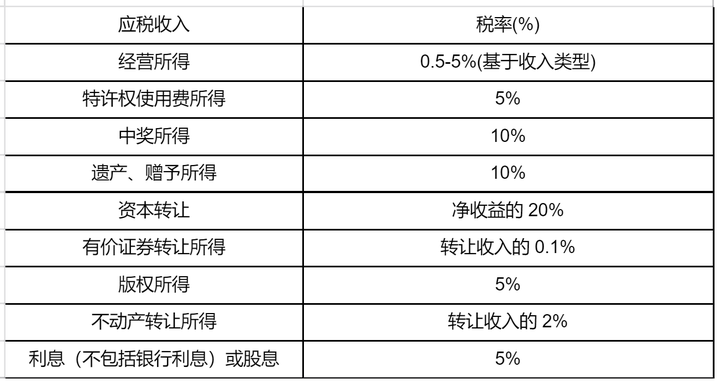

个人在任何纳税年度内一次或多次在越南居住183天或以上,则被视为越南纳税居民。

越南实行分类与综合相结合的个人所得税制。应税所得包括经常所得和非经常所得,经常所得如工资薪金、奖金、提供劳务所得等,非经常所得如科技转让所得、中奖所得等。

居民经营所得、工资薪金所得适用下列超额累进税率:

居民资本投资所得、资产转让所得、不动产转让所得、中奖所得、 版权所得、商业特许权所得、遗产或赠予所得适用下列税率:

叁

印尼主要税种简介

1

企业所得税

(1)税率

印尼适用于居民企业和常设机构的税率为20%。

(2)企业所得税税收优惠

印尼政府对先锋行业及经济特区的投资,给予5-20年,20%-100%的企业所得税减免,随后两年还可享受 50% 的企业所得税减免。

免税期从公司生产当年开始执行。

2

增值税

2022年3月,印尼财政部税务总局根据《税收法规协调法》,将增值税标准税率上调至11%,2022年4月1日起生效。

当企业年收入超过48亿印尼盾时,必须申请一般纳税人资格(PKP),缴纳增值税。年收入在48亿印尼盾以下的企业可自愿申请PKP,但没有PKP不能开具增值税发票。

注:根据2021年10月,印尼政府批准的《税收法规协调法》,将增值税设定了单一税率,并将分阶段上调,不迟于2025年1月1日将上调至12%。

3

个人所得税

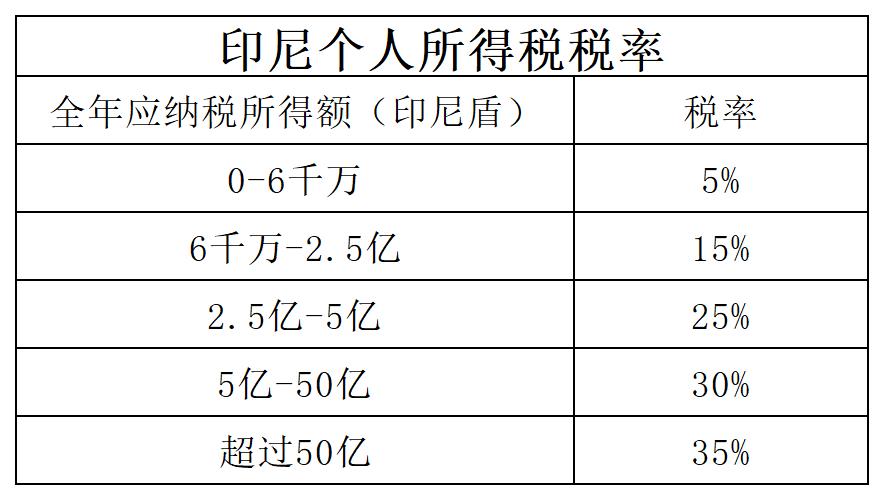

个人在任何纳税年度内一次或多次在印尼居住183天或以上,则被视为印尼纳税居民。印尼的个人所得税为累进税,具体税率可参考下方图表:

在印尼持有工作签的外籍员工,需要在印尼本地发放薪资、缴纳个人所得税。因此拿到工作签后,还需要向税务局申办个人税卡,并且按月缴纳个税(公司代扣代缴)。

肆

泰国主要税种简介

1

企业所得税

(1)税率

公司所得税税率为20%。

对于小型企业(注册资本五百万泰铢以下且年度收入不超过三千万泰铢)可以适用较低税率。

(2)企业所得税优惠

泰国政府对获得BOI批准的项目进行企业所得税减免。

BOI将企业所得税减免分成A1+到B六档,免税年限从3-13年不等。具体取决于投资领域及投资地点。

2

增值税

泰国增值税的标准税率是10%,但目前实行7%的优惠税率。

9月13日,泰国内阁会议同意将7%增值税优惠措施截止时间向后延长1年,直到2024年9月30日。

年营业额超过180万泰铢的经营者应办理增值税登记,否则不能办理增值税抵免和进项税抵减。

3

个人所得税

个人在任何纳税年度内一次或多次在泰国居住180天或以上,则被视为泰国纳税居民。泰国的个人收入是以每年为基础的,并按照从5%至35%的七个等级的超额累积税率进行征税。

伍

柬埔寨主要税种简介

1

企业所得税

(1)税率

柬埔寨企业所得税一般税率为20%。具体税率根据纳税人公司类型、业务类型和营业水平而定。

被归类为大中型纳税人(QIP项目默认为大型纳税人)的公司的标准企业所得税税率为 20%。

被归类为小规模纳税人的公司按 0% 至 20% 的税率征税。

(2)企业所得税优惠

柬埔寨政府对经济特区(含工业园)内企业以及批准为QIP的项目给予3-9年的企业所得税豁免。

在豁免期之后,无论类别如何,都将在之后 6 年内有资格按照与适用税额总额成比例的累进税率缴纳所得税。

豁免期限取决于投资活动类别。具体取决于投资是高,中还是低技术,以及投资是否属于政府设定的优先部门。

2

增值税

柬埔寨增值税按照应税供应品的10%税率征收。

以下货物销售或服务提供的适用增值税税率为 0%:

1)所有销售至境外的应税货物,以及出口至境外的应税服务;

2)鼓励类行业或向出口企业提供某些特定货物或服务的外包企业所销售的应税货物或提供的应税服务。

3

个人所得税

个人在任何纳税年度内一次或多次在柬埔寨居住183天或以上,则被视为柬埔寨纳税居民。

柬埔寨新的所得税起征点将于2023年1月1日起正式实施,居民的每月现金工资按以下税率征税:

税收优惠是东南亚投资的重要驱动力之一,但也带来了复杂的税务挑战和风险。

在不同的国家和地区,税务环境和政策有着各自的特点和变化,影响着企业的运营效果和投资收益。

为了在东南亚市场取得成功,中国企业不仅要考虑成本、市场、技术等因素,还要关注税务规划和管理的问题。

如何选择合适的投资架构、融资方式、商业模式等,以便合理利用税收优惠,降低税务成本,提高投资回报,同时避免税务争议和纠纷,是每个投资者都应该重视的课题。

熊猫出海,基于自身丰富的企业出海实操经验,可以为企业量身制定有效的出海方案及跨境财税合规方案,详情请咨询熊猫出海专业团队。

敬请注意,本文所涉及境外的内容,是根据境外当地公开可查的法律法规、案例、文件和报道,及熊猫出海的实践经验制作。又因各国/地区税收法律纷繁复杂,其中如有错漏之处或者因税制变化未能及时更新,因此上述内容不构成熊猫出海的任何法律意见。

关注我们

掌握最新东南亚政策信息与投资干货: