越来越多中国企业开始在海外市场布局研发、生产、销售实体,中国企业对外投资控股架构设计成为热门话题。 根据熊猫出海对实践案例的整理,中国企业对外投资的架构分为直接投资和间接投资。

壹

直接投资

即由中国内地主体作为海外公司的直接股东,直接持有海外子公司的股权。

如:

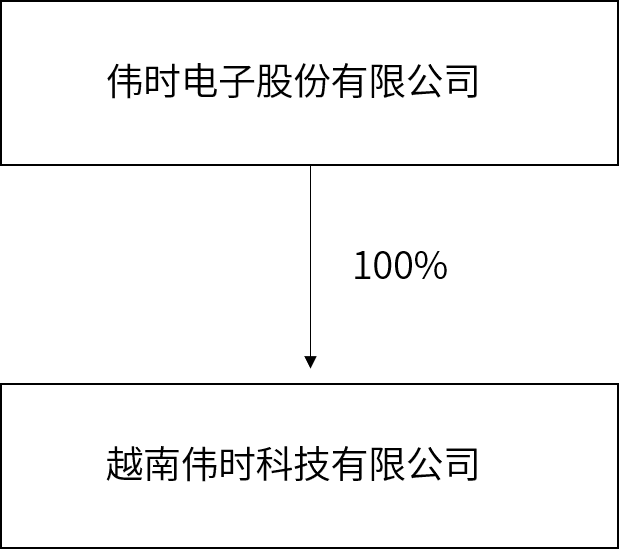

伟时电子拟投资设立越南伟时科技有限公司,拟投资总额1,500万美元,公司出资比例100%。

信息来源:《伟时电子股份有限公司关于对外投资设立越南子公司的公告》

制图:熊猫出海

贰

间接投资

中资企业通过境外中间平台持有海外公司股权的形式。在实践操作中,因公司业务考虑和投资需求进行不同的架构设计。

如:

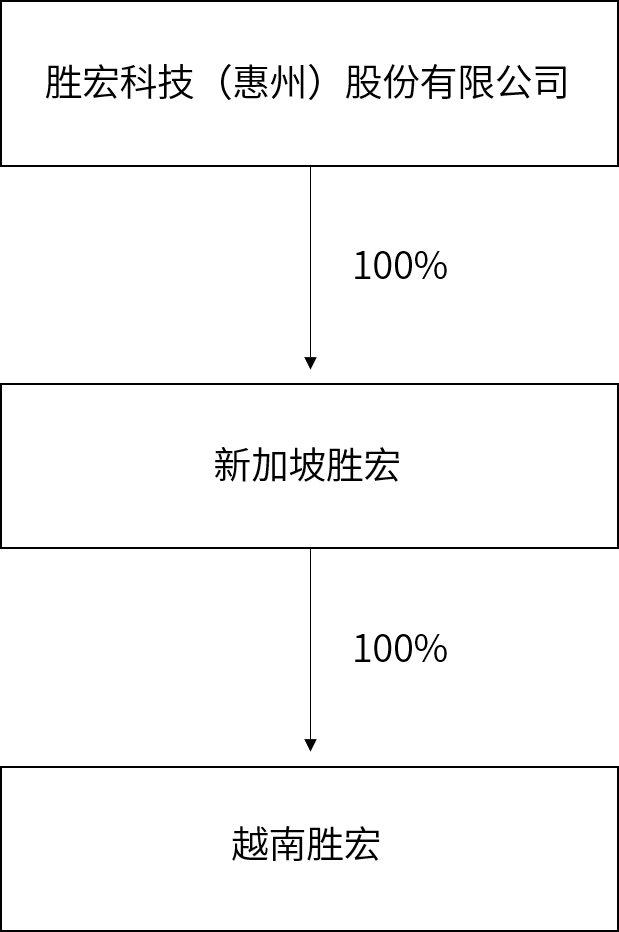

胜宏科技拟 通 过 全 资 子 公 司 VICTORY GIANT TECHNOLOGY(SINGAPORE) PTE. LTD.(即“新加坡胜宏”)在越南投资建设高精密度印制线路板项目,生产高多层印制线路板和 HDI。

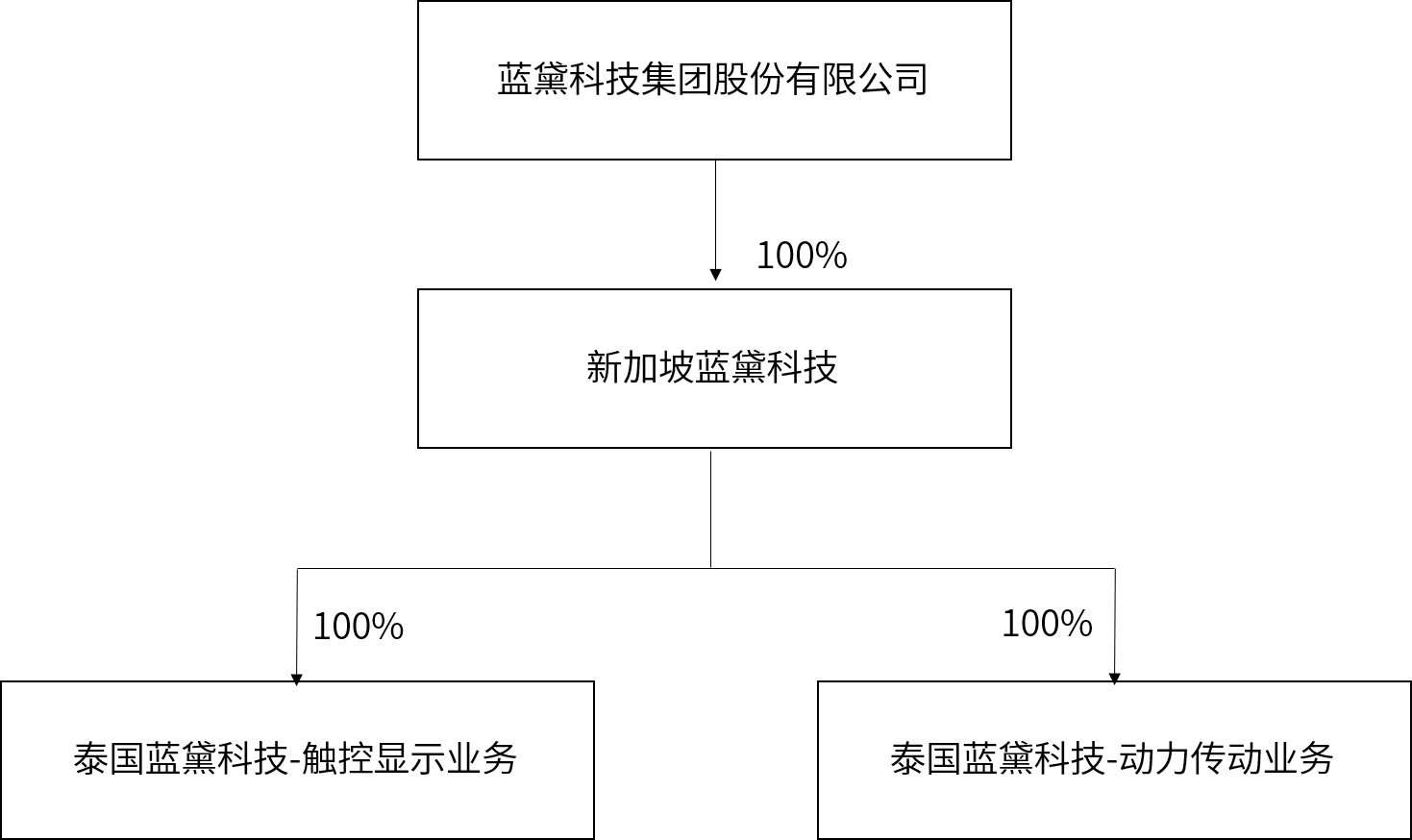

信息来源:《胜宏科技(惠州)股份有限公司关于在越南投资新建生产基地的公告》 制图:熊猫出海 又如: 蓝黛科技拟在新加坡投资设立全资子公司,由该公司在泰国设立两家全资子公司,分别作为在泰国投资建设触控显示业务、动力传动业务生产基地的实施主体。

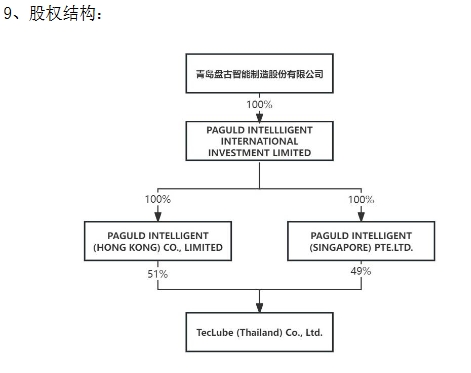

信息来源:《蓝黛科技集团股份有限公司关于拟设立相关子公司并在泰国投资建设生产基地的公告》 制图:熊猫出海 又如: 盘古智能拟同步在英属维尔京群岛、中国香港及新加坡设立子、孙公司用于投资设立泰国子公司,在泰国投资新建生产基地。本次投资具体投资路径规划如下:

图片和信息来源:《青岛盘古智能制造股份有限公司关于设立泰国子公司的进展公告》 上述几个都是较为典型的架构,在实操中还会有更为复杂的变种,在此不在展开,有意向了解更多的相关者可以咨询熊猫出海专业顾问。 下面我们聊聊中国企业出海搭建投资架构考量因素有哪些?

有些客户心存疑惑,认为遵循当地的投资要求设立当地新公司就可以了,为什么还要浪费时间和精力去构建复杂的出海构架体系?

的确,直接投资这种架构最简单,大多数中资企业都倾向于采用这种安排,尤其是中小企业。

而间接投资的架构安排有着多重深意:

一是为了有效隔离潜在风险,确保不同业务或地区间的财务与法律风险不相互牵连;

二是为了保障信息的安全与隐私,避免敏感信息直接暴露;

三是为了提升公司运营灵活性,规避准入限制,便于根据不同市场情况快速调整进入策略;

而最为核心的考量,则是税务优化——通过合理的架构设计,实现税务成本的最小化与合规性,确保企业在全球范围内的稳健发展与竞争力。

具体而言,中国企业在设计其全球投资结构(层级)时,出于税务优化目的需要主要考量因素包括:双边税收协定、境外税收抵免、受控外国公司规定、资本弱化、转让定价和反避税等因素。

双边税收协定因素通常考量对股息、利息、特许权使用费和资本利得约定的优惠预提所得税税率,如协定优惠税率通常为0至10%,而没有协定的预提所得税税率通常为15%至25%。

中国企业需要注意的是:

协定优惠的适用对象是有特定条件的,如“受益所有人”的限制条件,要求享受协定的公司的参股比例(如20%以上),持股的时间(如12月以上),还要有实质性业务,不能只是注册一个壳公司,以防止第三国居民滥用税收协定等。

境外税收抵免因素要考量我国相关税法规定:

如间接抵免最多5层,直接及间接控股要达到20%股权的要求,还有境外税收限额抵免,综合抵免法与分国不分项抵免法的相关规定。

受控外国公司规定(CFC rule)因素需关注我国相关税法规定。

如我国居民企业或者由我国居民控制的设立在实际税负明显偏低(低于12.5%)的国家(地区)的企业,并非由于合理的经营需要而对利润不作分配或者减少分配的,我国税务机关可对此利润视同分配,并予以征税。

资本弱化一般是相关国家针对企业关联方债务与资本金的比例作出税务的规定,即企业的关联方债务超过税法规定债资比的部分产生的利息费用,不能在企业所得税前抵扣,以防止企业通过过度负债,以利息费用税前抵扣来避税,若在中国的资债比是1: 2,一般国家的资债比例在1:1.5至1:3.5之间。

转让定价考虑因素是指各国税务机关对企业与其关联方之间的业务往来是否符合独立交易原则,进行审核评估和调查调整。

反避税考虑因素则需关注税基侵蚀和利润转移(BEPS)多边公约和共同申报准则(CRS)。

因此,选择合适的中间层地点是搭建海外投资架构的关键。不同的中间层地点提供在税收和法律法律方面各有优劣,需要根据公司的目标和需求进行选择。

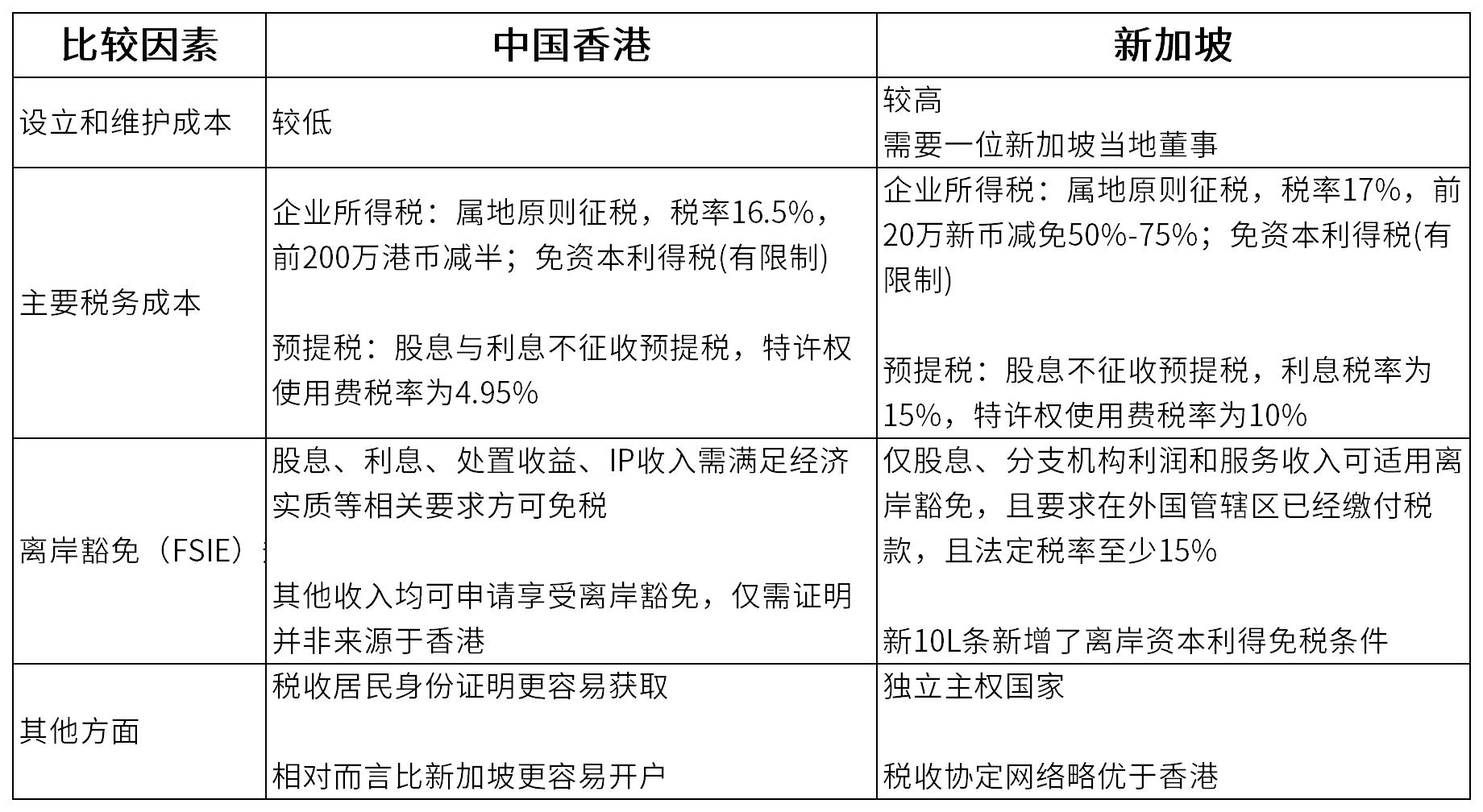

下面,熊猫出海对上述案例中出现的中国香港及新加坡这2个热门地点的税收和法律环境进行对比分析。

制图:熊猫出海 香港与新加坡各有其独特优势与考量因素,两者在税负成本方面相对接近,而主要的差异则展现在: 香港在整体层面上,以其较轻的合规负担著称,为中小型企业提供了更为便捷的国际化初探土壤,特别是那些旨在建立专门化贸易枢纽或持股架构的企业。这一特点使得香港成为中小企业国际扩张初期的理想选择。 相较之下,新加坡则展现出更高的合规标准与维护成本,这些特点更契合大型企业及已上市公司的需求,尤其是那些寻求建立全方位、综合性海外总部的企业。 此外,新加坡作为独立主权国家的地位,为其在应对复杂多变的国际环境时提供了独特的优势,使得该国在处理跨国事务时更加游刃有余。 最后,熊猫出海提醒各位投资者,中国企业的全球投资架构应符合和保障企业全球商业运作和发展的需求,同时兼顾税负较低,即在全球实际有效税负较低。千万避免采用过激的全球税务投资框架设计和筹划,从而面临更加严峻的国际税收征管、反避税调查及纳税调整。 敬请注意,本文所涉及的内容,是根据公开可查的文件和报道以及熊猫出海过往的项目经验整理,其中可能会存在政策更新的问题,因此上述内容不构成熊猫出海的任何法律意见。 获取更多信息,请咨询熊猫出海专业顾问: 文章参考:熊猫出海合伙人梁红星:《中国“走出去”企业全球投资架构的税务简析》原文刊载于《中国注册税务师》2021年第11期

熊猫出海,一站式跨境企服平台,专为中国企业量身定制出海解决方案及配套落地服务,助力中国企业出海“少掉坑”。