本期导读

税率

第三章 增值税

税 率

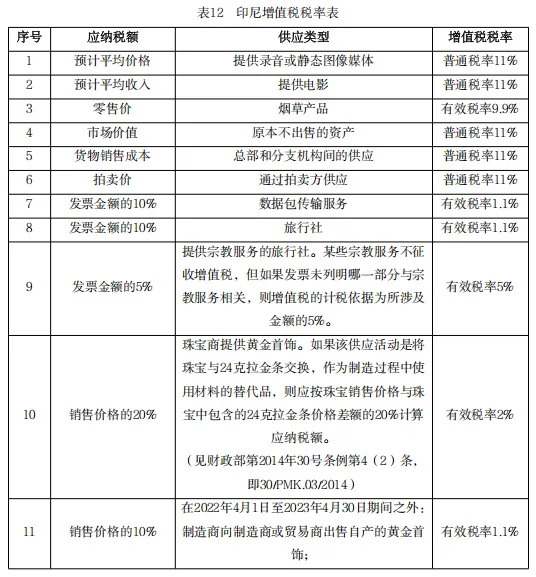

自2022年4月1日起,印尼的增值税标准税率为11%,不同货物适用的税率范围为5%至15%。

2021第7号法令规定自2022年4月1日起,对部分货物和服务实行最终增值税制度。在最终增值税税率制度下,现行增值税税率乘以指定百分比,得出有效的最终增值税率。

除非特别说明,一般税基为零售销售价格。最终增值税制度下的进项税额不得抵扣。印尼的出口应税货物适用0%的增值税税率,包括:

(1)增值税纳税人出口应税有形货物;

(2)增值税纳税人出口应税无形货物;

(3)增值税纳税人出口应税服务。

出口应税有形货物的增值税由海关监管,出口商必须出具出口申报单。

出口无形货物或服务由税务局监管。出口商必须向印尼税务局出具出口申报表,列明交易事项。出口无形货物包括:

(1)使用或有权使用文学、艺术或科学作品的版权,专利、设计或模型、计划、公式或秘方、商标、知识/工业产权或其他同等权利;

(2)使用或有权使用设备或工业、商业或科学工具;

(3)提供科学、工程、工业或商业领域的专有技术或信息;

(4)对【1】中所述的使用和使用权,【2】中所述的设备、工具的使用和使用权,或【3】中所述的专有技术或信息,以下列形式提供额外或补充性支持:

①接收或有权接收通过卫星、电缆、光纤或同等技术传输的图像或录音;

②接收或有权接收电视节目的图像或录音或两者,该节目通过卫星、电缆、光纤或同等技术进行广播;

③使用或有权使用无线电频谱的部分或全部通信。

(5)使用或有权使用电视节目的电影胶片或录像带,或广播节目的录音带;

全面或部分放弃对上述知识、工业产权或其他权利的使用或使用权。

根据2010年4月1日起生效的2009年第42号《增值税法》,服务业的出口所适用的增值税率为零税率。然而财政部的法规进一步规定了零税率增值税只适用于下列服务:

(1)符合以下条件的合同分包服务:

①应税服务的买家或接受方在境外,为非居民纳税人且非《所得税法》中指定的常设机构;

②由应税服务的买家或接收者提供规格规范以及材料;

③应税货物的所有权属于购买方或接收方;

④分包合同商按应税服务买家或接收者的要求将产品递送至境外。

(2)在境外提供的包括施工计划、施工工程和施工监理在内的建筑服务;

(3)与在境外使用的流动资产相关的修缮及维护服务。

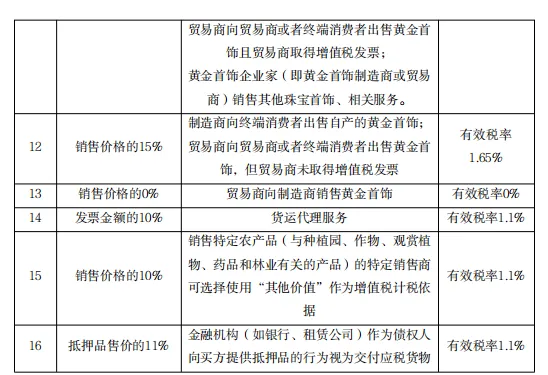

在黄金珠宝制造商和贸易商被认定为应税企业之前,应根据销售价格及正常税率11%征收增值税,进项增值税可抵扣不超过80%的销项增值税。被认定为应税企业家的黄金珠宝制造商和贸易商,其进项税额不得抵扣。

黄金首饰相关的销售的定义为:

(1)将制造商生产的黄金首饰交付给订购黄金首饰并提供规格、原材料、半成品或辅助材料(全部或部分)的黄金首饰企业;

(2)黄金珠宝企业向制造商提供黄金珠宝、金条形式的原材料,以生产黄金珠宝;

(3)黄金首饰企业将其他珠宝作为原材料提供给制造商以生产黄金珠宝。

根据2022年第44号政府条例(GR44/2022):

(1)向买方收取的最终增值税可以由买方作为进项税额抵扣;

(2)如果应征增值税企业交付的战略货物或服务可适用最终增值税制度,但同时,战略货物或服务设施适用增值税免税或不征税政策,则进项税额无法抵扣;

(3)最终增值税制度下,应征增值税企业将产品用于内部交付、自用和赠送的,税基为零。

此外,印尼的增值税法规承认所谓的“不征收的增值税”,它适用于特定的国内交易,该优惠类似于零税率制度,销项税额为0,进项税额可用于抵扣。不征收的增值税适用于:

(1)出售应税货物或服务给由外国贷款或补助金资助成立的政府项目;

(2)向保税区出售应税货物或服务;

( 3 ) 向 综 合 经 济 发 展 区 内企业出售应税货物或服务。KAPET区域由总统令指定,目前印尼有十二个KAPET;

(4)向国际航班出售航空燃料;

(5)向自由贸易区和自由港区域出售、购买货物或在该区域内进行货物交易。

针对保险机构,保险代理服务的增值税税率为1.1%,保险经纪服务的增值税税率为2.2%。

针对金融机构交付抵押物资产,按10%×增值税税率×税基或按抵押品售价的1.1%的实际税率征收。

下期精彩继续……