本期导读

个人所得税

征收范围-就业收入

第二章 个人所得税

征收范围-就业收入

居民纳税人应就其全球范围的收入缴纳所得税,包括资本收益。

收入是指用于消费或增加财富的经济上的增加额。个人收入包括以下类别:

1 、就业收入

包括以现金方式支付给雇员的所有款项,这些款项构成了雇员的应税所得。以现金和养老金支付的董事费包括在就业收入中。

①工资

包括薪金、工资、酬金、加班工资、提成、假期薪金、捐助、补偿、报酬、妻子或子女津贴、生活津贴、休假津贴、交通津贴、养老金缴费、保险费以及类似付款,包括劳务费、小费、新年津贴、奖金、退休金、董事现金薪酬和遣散费。

雇主以现金形式支付给雇员的费用都是雇员的应税所得。“工人或雇员”是指通过签订劳动合同工作的任何个人,包括永久雇员和临

时工,以及公务员或国有企业和地方政府所有企业的雇员。

②实物福利

雇员取得的以实物支付的收入和其他附加福利,如医疗、住宿、交通以及商品和贷款利率折扣,不构成应税收入。福利只有以报销款或现金津贴形式发放给雇员时才构成应税所得,自2023年7月1日起,雇主有义务对超起征点的实物福利代扣个人所得税。具体如下:

A.医疗费

雇主直接替雇员向医生或医院支付的住院费或诊费不对雇员征税。但如果此类费用由雇员直接支付给医生或医院后,由雇主报销,

则雇员收到的现金报销款应申报征税。

由雇主按劳动法要求定期支付的雇员健康检查费不对雇员征税。雇员所有的,与工伤事故或者职业病有关的医保和治疗设施不征税。

B.社会保险缴款和保险赔偿

雇主承担的工伤事故险、死亡险和健康险费用构成雇员的应纳税所得。雇主为雇员支付的作为福利的养老保险金在赎回时应由雇员纳税。

雇员因受伤或死亡进行索赔获得的就业保险赔款不征税。雇主支付给未经批准的居民养老基金或非居民养老基金的缴款可作为费用

扣除,由雇员申报纳税。

C.交通

按相关部门或政府机构的要求,雇主为雇员提供的接送服务不对雇员征税,但发放给雇员的上下班交通津贴应由雇员申报纳税。

D.住所

雇主将由自有房屋免费提供给雇员住宿,不对雇员征税,但雇主以现金形式支付给雇员的住房津贴应征税。

E.实物工资

实物工资(大米等)需征税,特殊项目及起征点以下项目为不征税。

具体细节见财政部2023年第66号条例(PMK-66/2023)的规定。

F.补贴贷款

1999年4月6日发布的税务总局第SE-16/PJ.43/1999号通告规定,雇员以折扣价购买商品及以低于市场水平的利率获得贷款作为福利的,不征税。但在某些情况下,如银行以折扣利率向员工提供贷款的,则可能向雇员征税。

G.俱乐部会员资格

雇主替雇员直接支付给俱乐部的会员费无须纳税,如果会员费由雇员支付再以报销款的形式返还,则应向雇员征税。

H.非应税实物福利

a.餐饮:在工作场所提供给所有雇员的餐饮,或为无法享受工作场所餐饮的雇员提供餐饮券,每人每月超过200万印尼盾但不超过200万印尼盾的部分不征税,实际券值扣除上述价值后超过200万印尼盾的部分应征税;

b.在偏远地区营业的实物福利:雇主的经营场所位于税务局认定的经济和交通基础设施有限的偏远地区时,其为雇员提供的住宿、卫生服务、教育服务、宗教礼拜服务、交通服务和体育运动类(不包括高尔夫、摩托艇比赛、赛马、滑翔伞或赛车)实物福利免税;

c.雇主按相关部门的要求,在开展工作时为保证员工健康、安全而提供的实物福利:包括制服、工作安全所需、班车服务、船员住宿,以及遭受疫情或灾难时发放的实物福利;

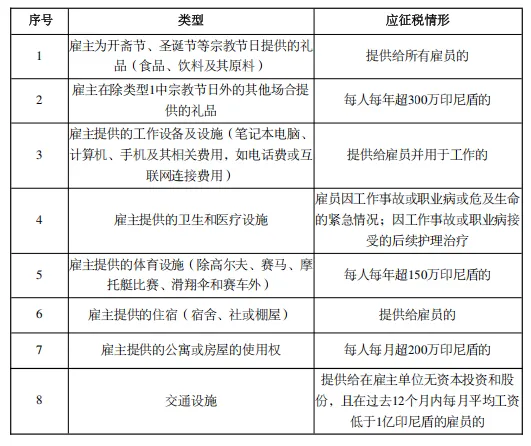

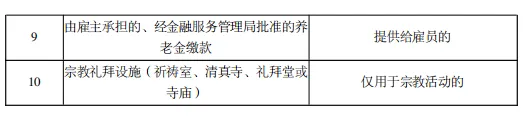

d.其他实物福利及应征税情形如下:

③养老金收入

一次性支付或2年内分期支付的养老福利金、养老津贴和养老保障金超过5,000万印尼盾的,应缴纳5%的最终预扣税。个人支付给批准的养老基金的部分可全额扣除。此外,视同养老金的费用免税。

雇主承担的工伤事故险、死亡险和健康险的缴款应向雇员征税,但雇主承担的养老金缴款不征税。

④董事薪酬

居民个人在担任董事会成员或其他管理机构成员时收取的费用和其他报酬应被视为就业收入缴纳预扣税。

⑤其他

A.股票期权

股票期权是雇员凭借职务或工作取得的应税福利,市场价格与行权价格之间的差额将使雇员获得应税“奖金”,如果之后雇员将股票

以高于购入价的价格出售,则应就差额部分纳税。

B.解约金

因终止雇佣关系而一次性支付或最多2年内分期支付给雇员的赔偿金应缴纳最终税,税率为5%至25%。

下期精彩继续……