本期导读

个人所得税

税率

第二章 个人所得税

税率

(1)收入

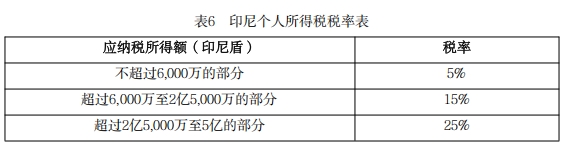

自2022年1月1日起,居民个人的收人按以下税率纳税:

取得特定总收入的个人可在7个财年内适用0.5%的最终所得税率,具体条件如下:

①收人必须来自企业经营活动,而非因受雇或作为专业人士(如律师、会计师、建筑师、演员、运动员、讲师或演讲者、作家等)取得的收入;

②总收人(非应缴纳最终税的总收入)在一个财年内不超过48亿印尼盾。但不包括个人纳税人以下的经营行为:

A.使用可永久或非永久拆除的临时设施;

B.利用公共场所进行经营或销售。

自2022年1月1日起,对满足特定收人要求,且需按0.5%的最终所得税率缴纳最终所得税的个人纳税人,允许将其一个纳税年度内非应税所得的起征点调整为5亿印尼盾。

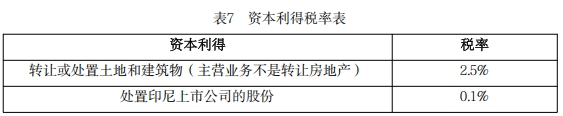

(2)资本利得

创始人的股权交易(风险投资公司拥有的商业合伙公司除外)如果在首次公开发行股票时已按交易总额的0.5%缴纳最终预扣税,则按0.1%征税,否则适用正常税率。

“创始人”是指在首次公开募股生效时,其姓名或名称在有限责任公司的股东名单上列明,或在向金融服务管理局(Otoritas JasaKeuangan,以下简称“0水”)提交注册声明之前已在有限责任公司的章程中列明的个人或私营实体。

(3)预扣税

应缴纳预扣税的人员包括雇员、领取遣散费或养老金的个人、取得任何收入的非雇员、董事会成员、前雇员和活动的参与者。

部分纳税人可以通过获取豁免函或免税函申请免征预扣税,这些纳税人包括:

第一,可以证明其因弥补亏损而不会产生任何应纳税款的纳税人;

第二,可以证明其已扣缴或待扣缴的所得税款会超过应纳所得税额的纳税人;

第三,应就其全部收入缴纳最终税的纳税人。

①就业收入

居民个人的就业收入应缴纳可抵扣的预扣税,适用5%至30%的累进税率(见表6)。如果纳税人没有税号,则适用20%的额外预扣税税率。

自2024年7月1日起,印尼的个人所得税居民纳税人以身份证号作为税号;外籍个人的税号将增加一位数。

根据税务总局于2024年2月13日颁布的公告,在身份证号代替税号的过渡期间,以身份证号作为税号的纳税人不适用20%的额外预扣税率,也不适用预扣税率100%的规定。

自2024年1月1日起,《所得税法》第二十一条规定的工资收入月度预扣税在1月至11月期间适用有效税率计算,12月适用现行累进所得税率计算年度税额。

有效税率适用于个人纳税人当月总收入,不对总收入进行任何年化或扣除。月度有效税率根据纳税人的月度收入、婚姻情况和受抚养人数确定。

对于预扣税,收入包括工资、津贴和所有其他常规报酬,包括加班费、奖金和节日津贴,但不包括事故和死亡险赔付收益、实物福利、雇主承担的所得税(除非由代表处承担)或慈善收款。

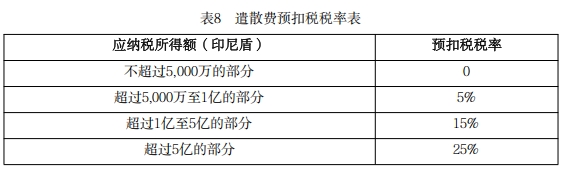

自2009年11月16日起,一次性支付或2年内分期支付的遣散费应缴纳最终预扣税,税率如下:

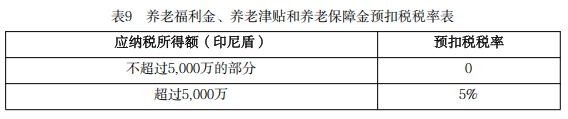

自2009年11月16日起,一次性支付或2年内分期支付的养老福利金、养老津贴和养老保障金均应缴纳最终预扣税,税率如下:

如果在2年后继续支付遣散费、养老福利金、养老津贴和养老保障金,则第三年起支付的金额将按标准累进税率计算缴纳非最终税。如果雇主将全部遣散费汇给指定的基金经理,则该雇员被视为已收到全部遣散费,因此雇主在将遣散费汇给基金经理时应预扣最终税。如果遣散费是通过分期付款汇给基金经理,则雇主无需预扣最终税。

如果雇员的养老福利金是经批准的养老基金,且用于购买人寿保险公司的终身年金,则该雇员将被视为已领取养老金福利的权益日工资低于45万印尼盾的工人和非永久雇员无需缴纳预扣税,但如果其每月总收入超过450万印尼盾或者按月取得收入,则不能免税。

②股息

自2020年11月2日起,居民个人取得的股息免税,前提是股息将再投资于印尼境内合格的投资项目并满足相关的时间要求。取得的金额与再投资金额之间的差额将缴纳10%的最终预扣税。居民个人应当在取得股息的次月15日前缴纳税款。

财政部2021年第18号条例(MoF Regulation 18/PMK.03/2021)列明了合格投资项目清单,并要求至少3年的投资持有期,且必须在次年3月份结束前报告年度投资情况。

③利息

居民个人通常应按收到利息总额的20%缴纳可抵扣预扣税。如果纳税人没有税号,预扣税将增加100%。

以下情况,全额征收20%的最终预扣税:

A.从印尼银行及海外银行印尼分行取得的印尼央行债券贴息利息收入;

B.定期存款、储蓄和居民个人储蓄存款的利息收入。但收入低于所得税起征点的个人可以要求退税。

自2015年12月28日起,对资金来自出口收益并存入印尼银行(包括海外银行印尼分行)的定期存款、储蓄或印尼央行债券贴息的利息收入适用较低税率:

符合条件的美元存款利息预扣税率为10%(存款期限1个月)至0%(存款期限6个月或以上);符合条件的印尼盾存款利息预扣税率为7.5%(存款期限1个月)至0%(存款期限6个月或以上)。

自2021年8月30日起,债券利息按10%征收最终预扣税。

④特许权使用费

居民的特许权使用费收入应按全额缴纳15%的可抵扣预扣税。如果纳税人没有税号,预扣税将增加100%。

⑤其他收人

出售以下资产(价值超过1,000万印尼盾)的居民个人或非居民个人,在遵守适用税收协定(安排)规定的情况下,适用5%的有效最终预扣税率,以销售价格计税:A.大型装饰品;B.珠宝首饰,包括黄金、奢侈手表和钻石等宝石;C.古董、画作;D.交通工具,如汽车,摩托车,游轮和轻型飞机等。

居民个人收到的其他类型的收入应缴纳预扣税,具体如下:

下期精彩继续……