奢侈品销售税 | 印尼税务指南2025年(23)

印尼

奢侈品税

2025-02-14 09:06:33

浏览量:787

本期导读

概述

应纳税额

第四章 奢侈品销售税

概述

奢侈品销售税是增值税的附加税,只在制造商销售奢侈品或进口商进口货物环节征收,对出口货物不征收奢侈品销售税。

奢侈品分为两类,即机动车和除机动车外的货物。

奢侈品的应税商品含义为:不是基本日常所需;一般由高收入人群消费;可通过消费而显示自身地位;可能损害健康和社会道德,扰乱公共秩序。

奢侈品销售税的税率最低为10%,最高为200%。但目前根据货物的类型,适用的税率在10%至125%之间。

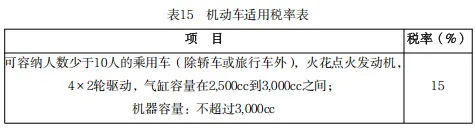

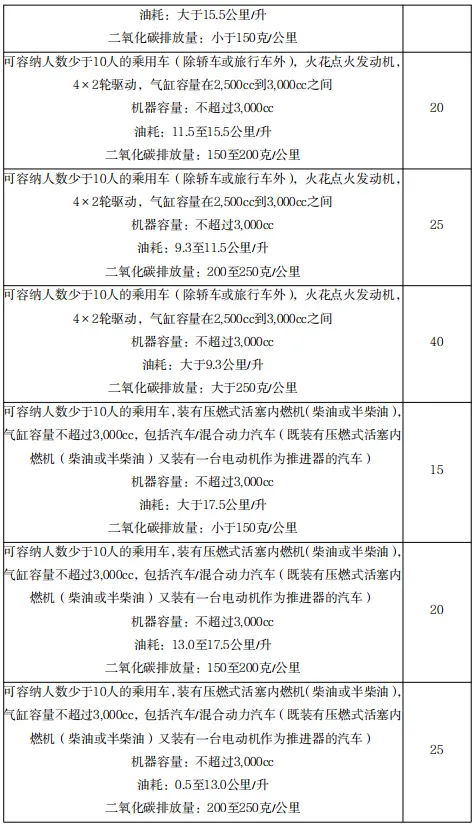

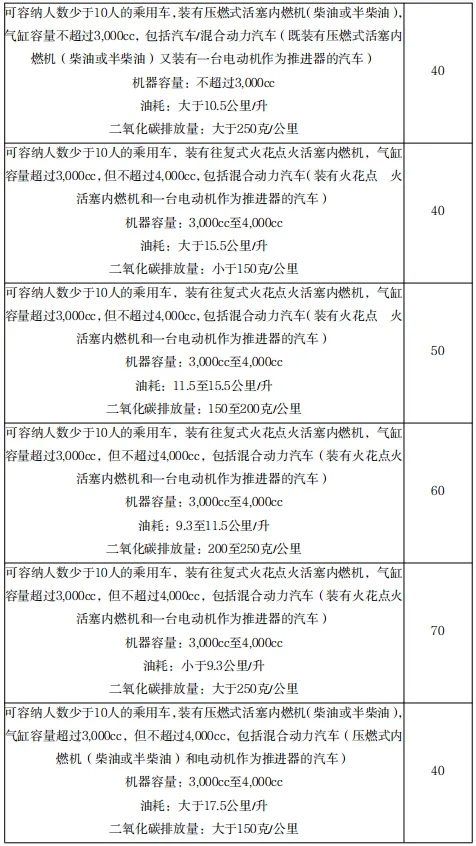

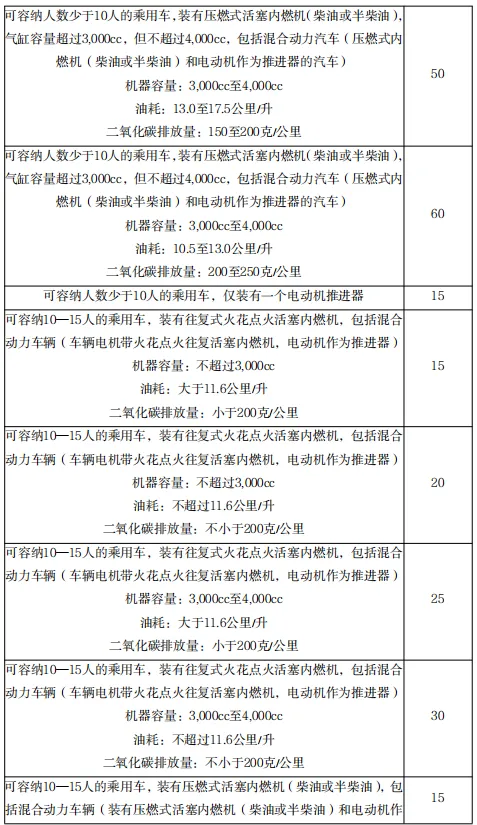

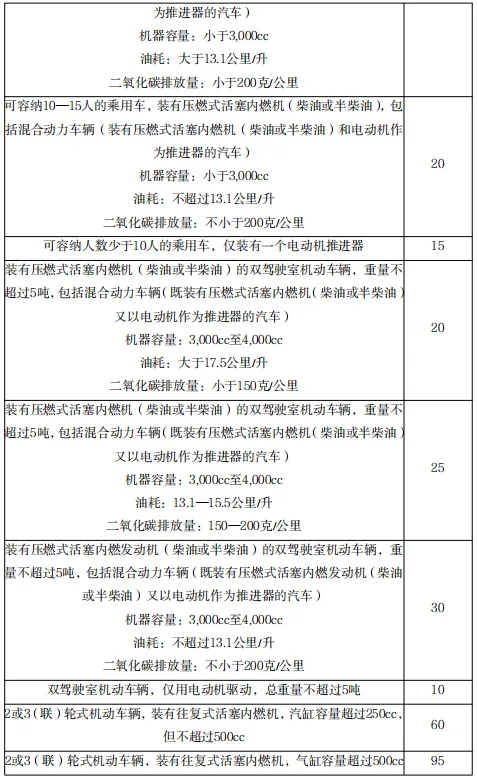

(1)机动车适用的税率如下:

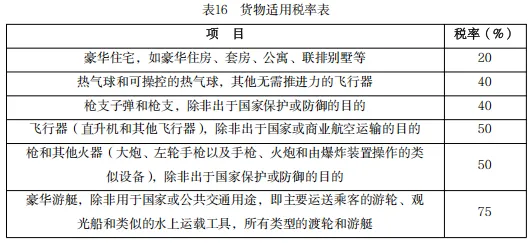

(2)除机动车外的货物适用税率如下:

应纳税额

奢侈品销售税的计税基础与增值税一致,为销售价格、进口价格、出口价格以及其他法规规定的价格。

奢侈品销售税仅在生产环节或进口环节一次性征收。

增值税和奢侈品销售税的征收应以权责发生制计算,以收到现金的权利或支付现金的义务发生的时点确认当期收入和费用,通过电子商务进行交易的,纳税义务发生时间由专门的法规规定。

下期精彩继续……