本期导读

概述

税收优惠

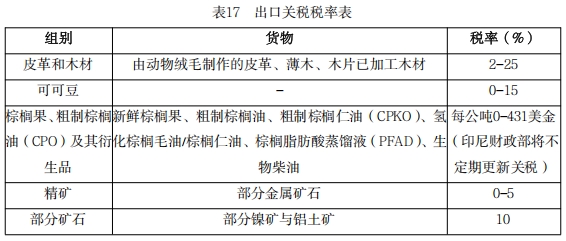

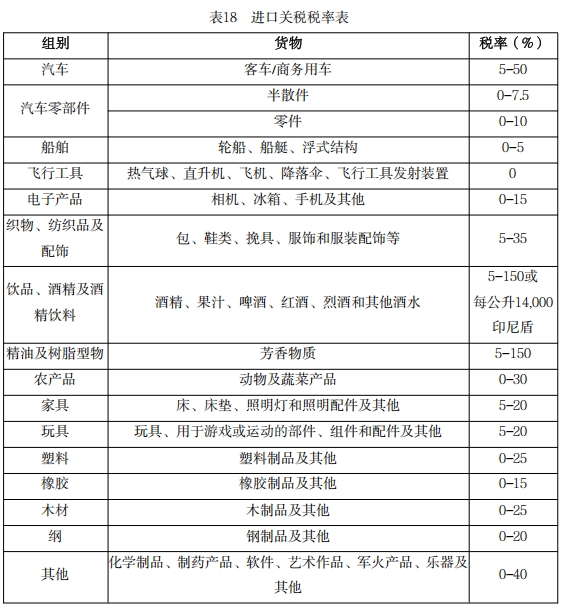

第五章 关税

概 述

关税是指进出口商品经过一国关境时,海关对出入关境的货物和物品征收的税收。

根据财政部2023年第96号条例,每年进口超过1,000批货物的电商贸易者,需要与海关部门进行数据交换。

税收优惠

印尼政府为国内外投资者提供进口关税减免、免除和延期支付等优惠政策,以促进本地和出口产业的发展。其中,特殊项目和特定区域的优惠政策如下:

(1)国外贷款和拨款资助的政府项目

由国外贷款或拨款资助的政府项目,其贷款或拨款产生的收入可享受特殊的税收优惠。具有上述资格的政府项目在国家项目清单列表(Daftar Isian Proyek,简称“DIP”)或其他类似文件中有明确规定。国外贷款或拨款资助政府项目的总承包商、咨询公司和供应商的应纳所得税额可由政府承担。该税收优惠不针对二级承包商、咨询公司和供应商。

除上述税收优惠外,国外贷款或拨款资助的政府项目的总承包商、咨询公司和供应商就该项目进口商品和使用国外应税服务或国外无形商品时,也可享受以下税收优惠:

①免除进口关税;

②免征增值税和奢侈品销售税;

③进口时免征所得税。

如果符合条件的政府项目有部分资金是国外贷款或拨款援助,则仅该部分享受税收优惠。

(2)综合经济发展区(KAPET)

印尼国内有多个综合经济发展区,在KAPET中从事商业活动的企业可享受税收优惠政策。相关总统令中明确规定了KAPET的指定区域。位于KAPET保税区内的企业(Pengusaha DiKawasan Berikat,简称“PDKB”)可申请下列形式的税收优惠:

①所得税优惠,该政策与上述入境投资税收优惠类似;

②进口特定商品时免征增值税和奢侈品销售税;

③进口特定商品时免除所得税;

④延期缴纳进口资本性货物、设备及用于加工的货物和原料的关

⑤在本地采购特定商品时免征增值税和奢侈品销售税。

(3)保税储存区域(Tempat Penimbunan Berikat,简称“TPB”)

保税储存区域目前包含:

①保税区;

②保税仓库;

③保税展览区;

④免税店;

⑤保税拍卖区;

⑥保税回收区;

⑦保税物流中心。

上述区域的纳税人可享有以下税收优惠政策:

①进口特定商品时免征所得税;

②延期缴纳特定商品的进口关税;

③进口特定商品免征消费税;

④本地采购特定商品时免征增值税和奢侈品销售税。

(4)自由贸易区(Free Trade Zone,以下简称“FIZ”)

进入FTZ以及在FTZ内的企业之间交付的货物可享受税收优惠。位于FTZ内的纳税人可享受以下税收优惠政策:

①进口特定商品时免征增值税和奢侈品销售税;

②进口特定商品时免征印尼所得税;

③特定商品免征进口关税:

④进口特定商品时免征消费税;

⑤采购本地特定商品时免征增值税和奢侈品销售税;

⑥除销售给其他印尼境内以及保税储存区域或经济特区内的企业以外,无形商品和应税服务交易可免征增值税。

(5)经济特区(Kawasan Ekonomi Khusus,以下简称“KEK”)

在经济特区中开展生产经营的纳税人可享受税收优惠政策。经营活动必须涵盖各KEK指定的主要经营活动。政府条例明确划定了KEK的区域。KEK内的纳税人根据其投资额可以享受所得税免税10-20年的优惠政策。免税期结束后还可继续享受减半征收企业所得税两年的优惠。

申请企业所得税减免优惠被拒绝的纳税人,和在KEK中从事其他生产经营的纳税人可以申请类似于所得税优惠项下的税收津贴优惠。除了上述的所得税优惠,KEK中的纳税人还享受以下的税收优惠:

①进口特定商品免征增值税和奢侈品销售税;

②进口特定商品免征所得税;

③延期缴纳资本性货物、设备及用于加工的货物和原料的关税;

④对用于生产非消费税应税项目的进口商品免征消费税;

⑤在本地采购特定商品免征增值税和奢侈品销售税。

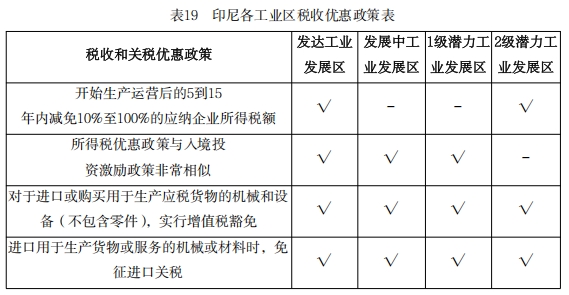

(6)工业区(Kawasan Industri,简称“KI”)

工业区的认定和牌照事宜由政府规定。企业可申请何种税收优惠政策取决于工业区内的工业发展区(Wilayah Pengembangan Industri.以下简称“WPI”)分类,即:

①发达工业发展区(WPIMaju,以下简称“WPIM”)

②发展中工业发展区(WPIBerkembang,以下简称“WPIB”

③1级潜力工业发展区(WPIPotensiall,以下简称“WPIPI”)

④2级潜力工业发展区(WPIPotensialⅡ,以下简称“WPIPI”)

以下是各工业区适用的税收优惠政策:

A.WPIM可选择两种形式的所得税优惠政策:减免企业所得税或税收津贴;

B.免征进口税的有效期因工业区的不同分类和相关纳税人的商业周期而异,例如:建设或发展期。

(7)出口免税和退税优惠

基于放宽进口限制,以促进“商品完全出口计划”(KemudahanImport Tujuan Ekspor,以下简称“KITE”)实施的优惠政策如下:

①DKITE免税规定

该税收优惠是针对出口成品的经营行为,为制造成品而进口的大部分原材料和样品免征进口关税、增值税和奢侈品销售税。中小型企业可享受更进一步的优惠政策,即进口原材料、样品和机械的也免征进口关税、增值税或奢侈品销售税,且申请要求更为宽松。

②KITE退税规定

纳税人进口原材料用于制造随后出口的成品,可申请退还已缴纳的原材料进口关税。

下期精彩继续……